L’elevata volatilità è all’orizzonte. Le metriche On-Chain per Bitcoin nel biennio 2020-2022 ci fanno capire a che punto del ciclo siamo.

I mercati dei futures e delle opzioni su Bitcoin sembrano essere soggetti ad una maggiore volatilità nel prossimo futuro. Nel frattempo, l’attività on-chain rimane saldamente in territorio di mercato ribassista, anche se oggi ritorna sopra i $42.400.

Recentemente infatti il mercato delle criptovalute ha visto un’altra settimana di bassa volatilità e consolidamento dei prezzi. Questo aumenta le probabilità di una maggiore volatilità nel breve termine.

Table of Contents

Le aree chiave per capire il mercato di Bitcoin

In questo articolo, ci concentreremo su tre aree chiave del mercato, nel tentativo di caratterizzare le probabilità che guidano il prossimo grande movimento del mercato:

- Dominance di buy o sell, utilizzando una suite di metriche appena rilasciate;

- Metriche di attività on-chain e dell’offerta;

- Derivati che valutano la volatilità attuale e futura.

L’attuale domanda lato acquisto sembra essere dominata dai mercati USA e UE, con la maggior parte durante gli orari di negoziazione asiatici.

L’utilizzo della rete Bitcoin e l’attività on-chain rimangono saldamente nel territorio del mercato ribassista.

La quantità di offerta di BTC assorbita durante l’attuale drawdown è simile al periodo successivo al sell-off di marzo 2020. Tuttavia rimane nella migliore delle ipotesi modesta, ed è una metrica chiave da tenere d’occhio nelle prossime settimane.

I mercati dei derivati hanno una volatilità storicamente bassa. Tale struttura di mercato ha storicamente preceduto periodi di volatilità molto elevata e molto spesso al rialzo. Entriamo nel dettaglio!

Bitcoin: analisi tecnica del biennio 2020-2022

Tracciamo la variazione cumulativa del prezzo di 30 giorni negli orari di negoziazione di Stati Uniti, UE e Asia.

Queste metriche forniscono informazioni su quali aree geografiche del mercato sono in pressione di acquisto o vendita. In particolare vediamo la reazione ai cambiamenti fondamentali nella struttura del mercato.

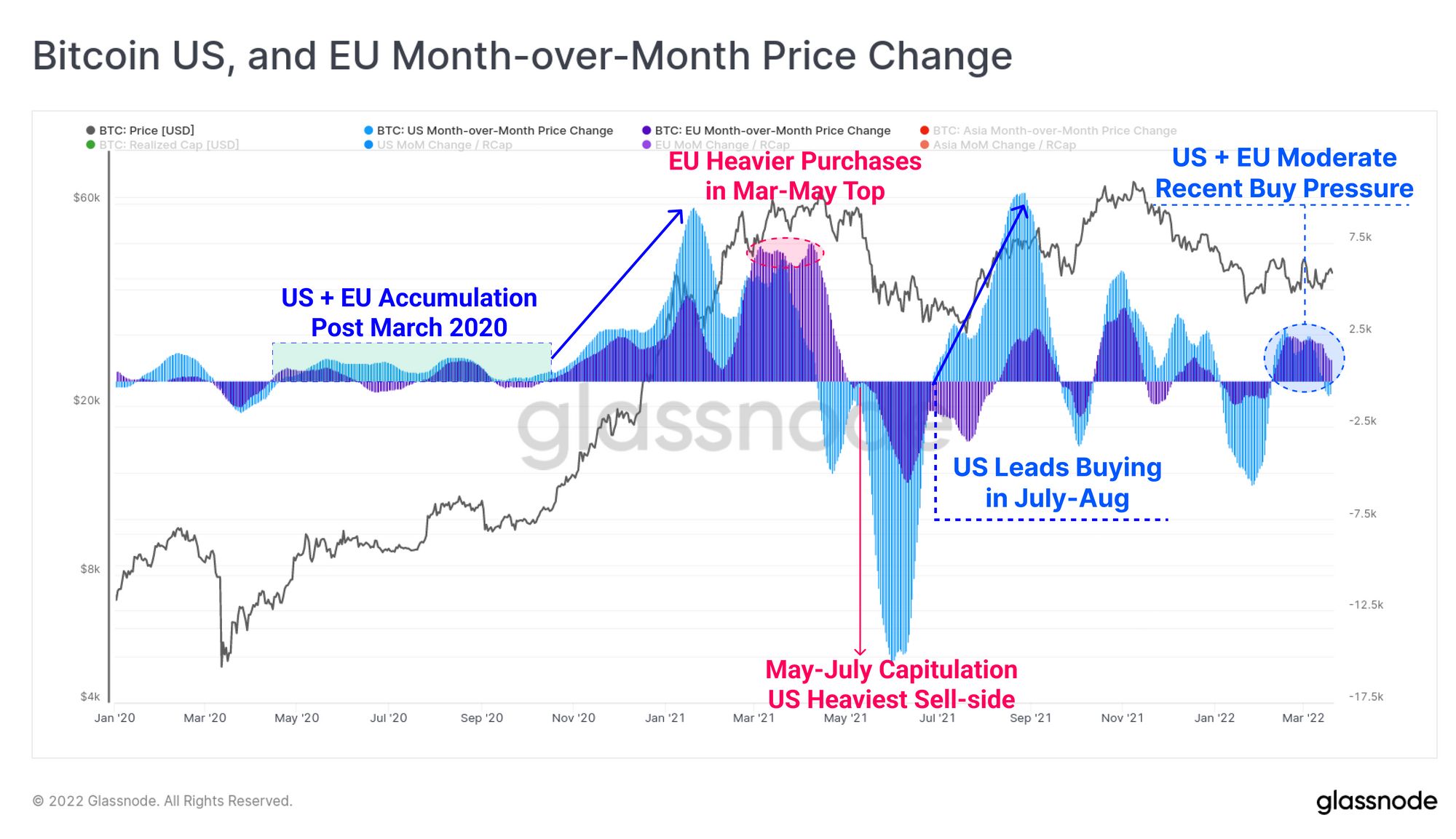

Bitcoin in USA e UE: analisi tecnica del biennio 2020-2022

Nel corso del 2020-2022, i mercati degli Stati Uniti e dell’UE hanno agito in modo simile con la seguente struttura generale:

- Accumulo generale dopo il sell-off di marzo 2020. Ciò è probabilmente una risposta alle politiche monetarie espansive e alla svalutazione della valuta fiat attuata dalle banche centrali occidentali in questo momento storico.

- Acquisto pesante durante il mercato rialzista tra la fine del 2020 e l’inizio del 2021. I mercati statunitensi hanno guidato questo lato della domanda fin

- o a gennaio, con la domanda proveniente dal mercato europeo che è stata più incisiva nella parte finale di marzo-maggio 2021.

- Entrambe le zone sono andate giù per tutto maggio-luglio, anche se gli Stati Uniti hanno guidato la ripresa degli acquisti a settembre. C’era meno buy side negli USA e nell’UE al massimo di novembre rispetto ad agosto.

- L’Europa sta attualmente fornendo il maggiore supporto all’offerta, sebbene le variazioni complessive dei prezzi siano moderatamente positive, come a segnalare il ritorno di un mercato rialzista.

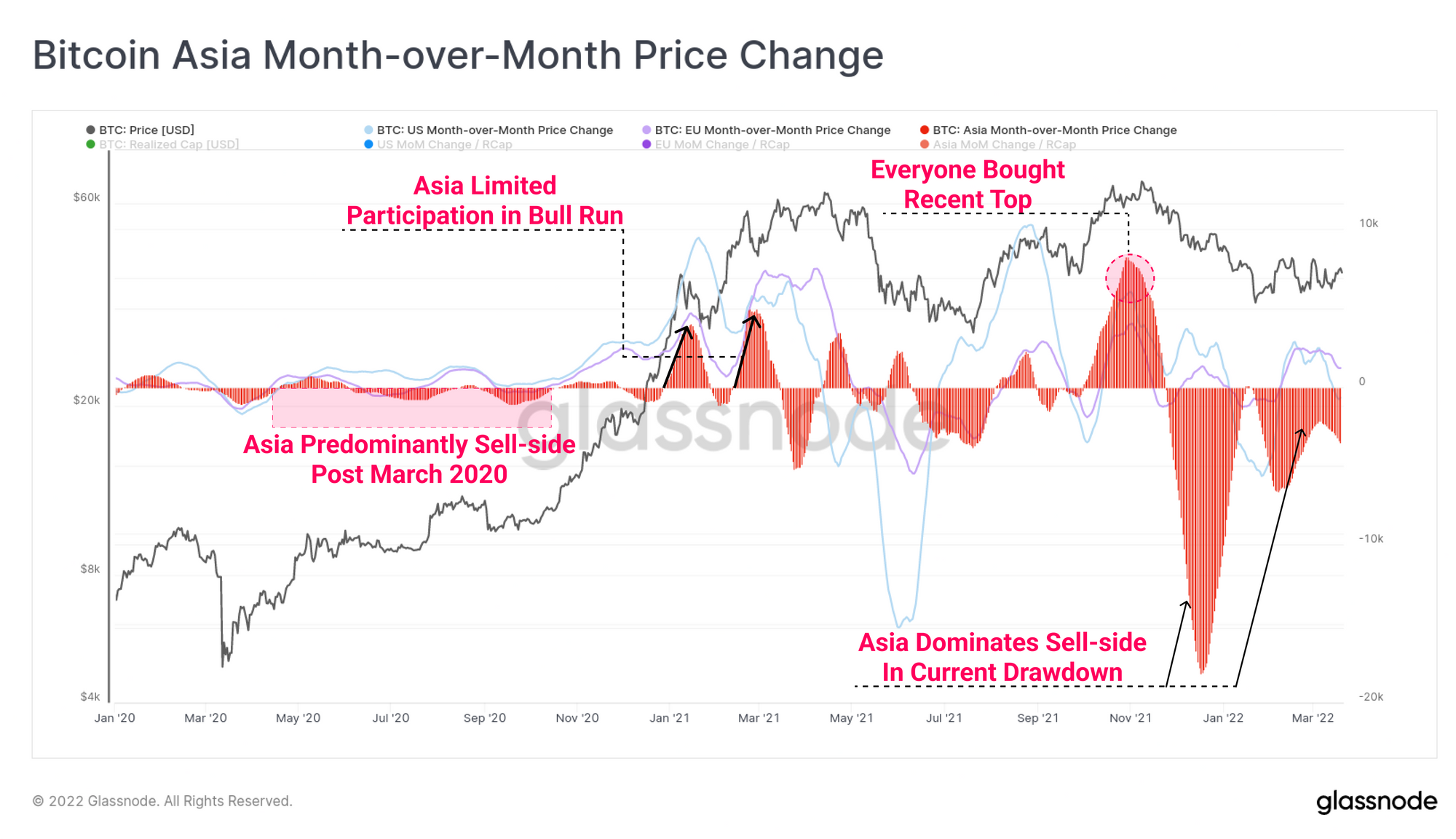

Bitcoin in Asia: analisi tecnica del biennio 2020-2022

I mercati asiatici raccontano una storia notevolmente diversa. Nel grafico seguente, mostriamo le tracce degli Stati Uniti (blu) e dell’UE (viola) per facilità di confronto. Per i mercati asiatici:

- Pressioni principalmente dal lato delle vendite dopo marzo 2020, realizzando un’aspettativa di mercato molto diversa per quanto riguarda l’impatto che il COVID avrebbe avuto sull’economia globale.

- Domanda lato acquisto notevolmente inferiore durante il primo e terzo trimestre del 2021. In particolare, la domanda in Asia ha raggiunto il picco attorno ai minimi delle correzioni del mercato rialzista.

- Lato vendite ai minimi di luglio 2021. La domanda ha raggiunto il picco solo ai massimi storici di ottobre-novembre. Tutte e tre le regioni “hanno acquistato al massimo” in questo momento, ma la domanda asiatica ha eclissato sia gli Stati Uniti che l’UE.

- Predominio pesante dal lato delle vendite durante l’attuale ribasso, soprattutto nel dicembre 2021,bprobabilmente in risposta al pesante lato degli acquisti al vertice.

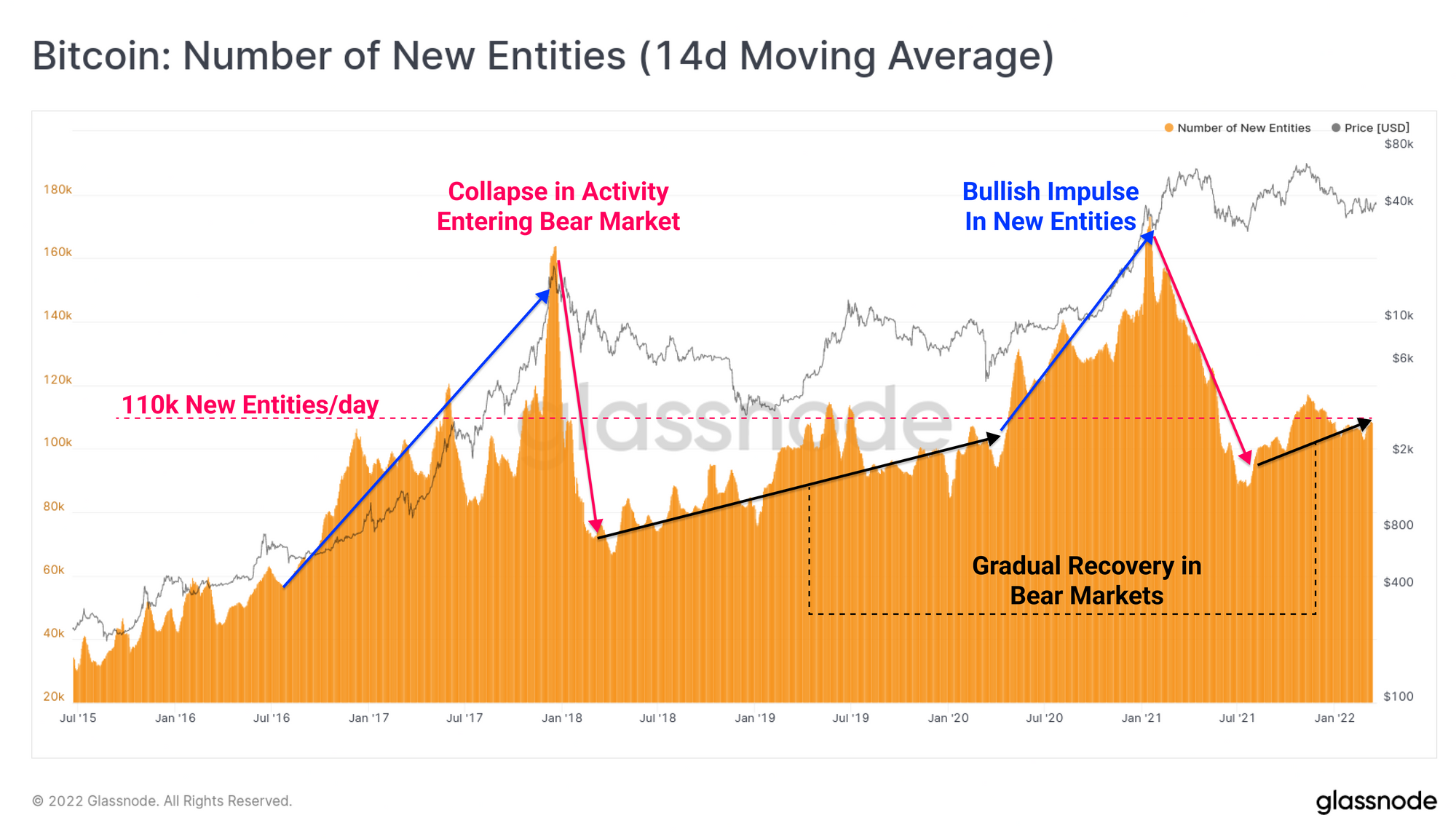

Bitcoin: nel 2022 il recupero On-Chain continua

Un utile set di strumenti per monitorare la domanda di Bitcoin è l’analisi dell’attività on-chain. Queste vanno da indirizzi attivi, nuove entità on-chain, conteggi di transazioni e volumi di trasferimento. In genere queste metriche crollano durante i mercati ribassisti e iniziano a segnalare una ripresa quando la domanda aumenta.

Si noti che una nuova entità on-chain è definita come un cluster di indirizzi che non hanno alcuna associazione con i cluster esistenti. Questa metrica riflette quindi i nuovi entranti nella rete o le entità esistenti che non interagiscono con i loro indirizzi esistenti (ad es. HODLer con buona attitudine sulla privacy, che evitano il riutilizzo degli indirizzi e la combinazione di UTXO).

Possiamo vedere chiaramente il tasso di crescita accelerato nelle nuove entità on-chain, in bull run (blu), seguito da un pesante crollo all’inizio di un bear market (rosa). I mercati ribassisti sono caratterizzati da un aumento persistente delle nuove entità che entrano nella rete Bitcoin.

L’attuale tasso di 110.000 nuove entità on-chain al giorno è simile al picco del mini-rialzo del 2019 e si trova su una modesta traiettoria di rialzo.

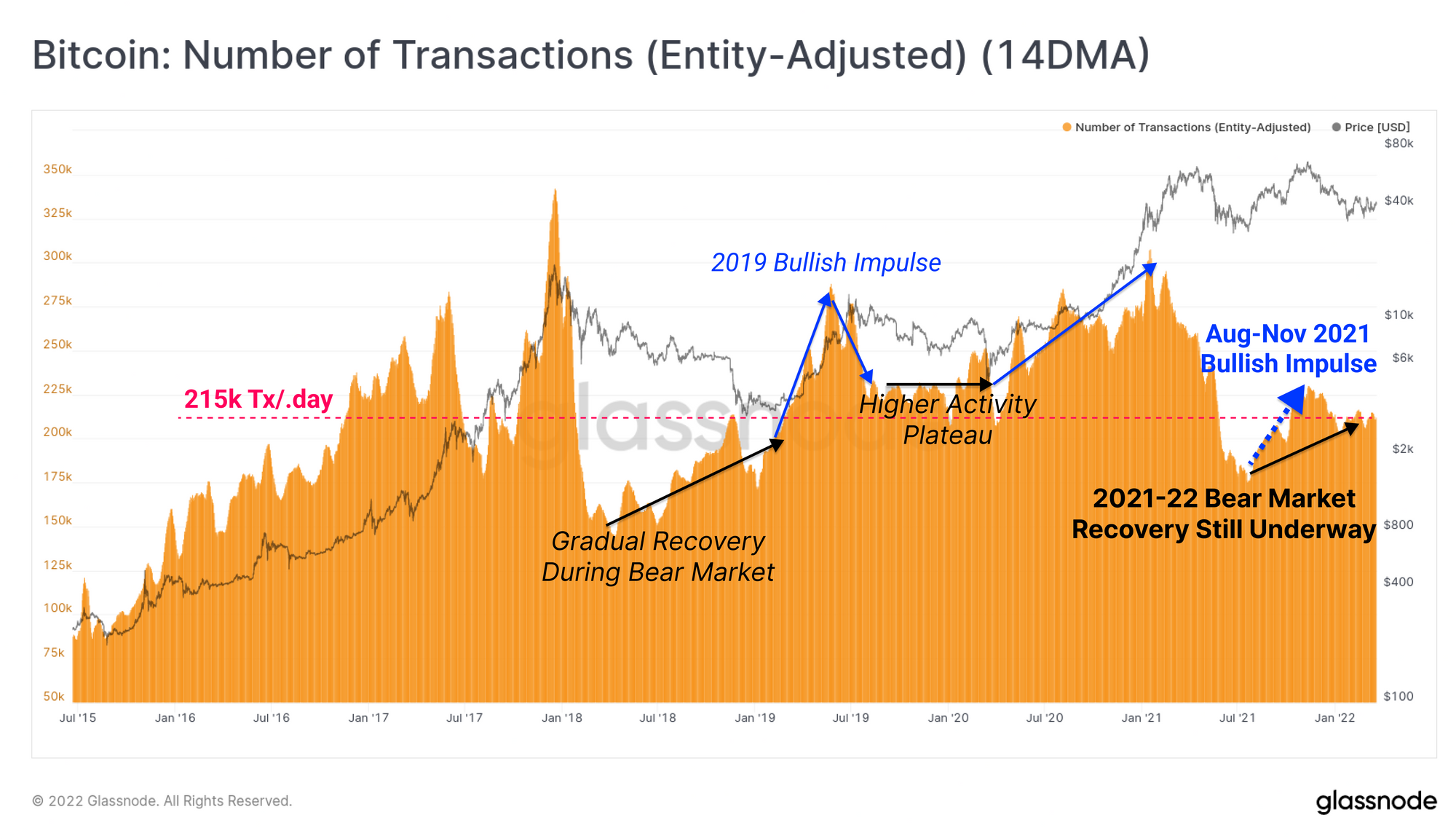

Una tendenza simile è osservabile nei conteggi delle transazioni, sebbene l’attuale tasso di 215k Tx/giorno sia inferiore a quello osservato nel corso del 2019.

Per metriche come indirizzi attivi, nuove entità on-chain e conteggi delle transazioni, un tasso di crescita accelerato più elevato è un segnale costruttivo. Probabilmente supporterebbe una ripresa dei prezzi al rialzo. Al contrario, un calo nell’utilizzo della rete sarebbe una spinta ribassista da tenere d’occhio come segno di esaurimento della domanda.

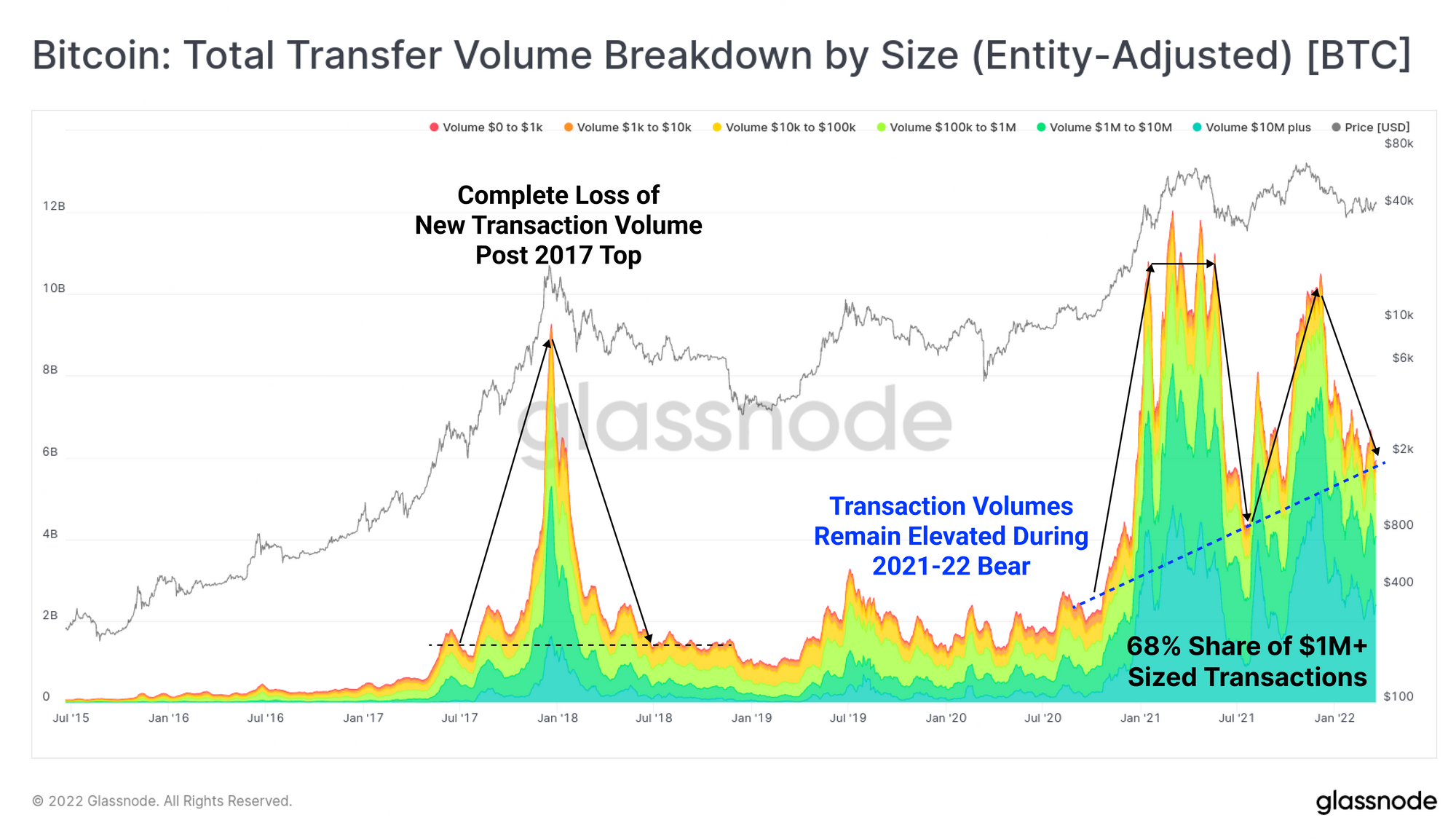

Tanti utenti nella rete… ma quanti soldi muovono effettivamente?

Un dato che non viene catturato dall’analisi degli indirizzi/entità attivi e dai conteggi delle transazioni è il peso economico di questi utenti della rete. Laddove le caratteristiche generali delle metriche di cui sopra sono simili alla ripresa del mercato ribassista 2019-20, i volumi delle transazioni e l’aumento del valore sono notevolmente diversi.

Il massimo del mercato rialzista del 2017 è stato seguito da una “distruzione” quasi completa del nuovo volume delle transazioni. Questo ha spinto i prezzi al massimo storico del ciclo di $20.000. Per tutto il 2018 e il 2019, il volume è rimasto di circa $1,5 miliardi al giorno, un livello stabilito per la prima volta a luglio 2017. Le transazioni di grandi dimensioni (> $1 milione di valore) rappresentavano tra il 10% e il 30% di tutto il volume in quel momento.

Nel mercato ribassista del 2021-22 tuttavia, il valore giornaliero totale ha continuato a andare al rialzo. Anche le transazioni di grandi dimensioni rappresentano ora un valore dominante, che va dal 65% al 70%.

Si noti che i volumi delle transazioni sono attualmente ai minimi di questo intervallo stabilito e un forte calo potrebbe segnalare una riduzione dell’utilizzo della rete, e probabilmente un trend ribassista.

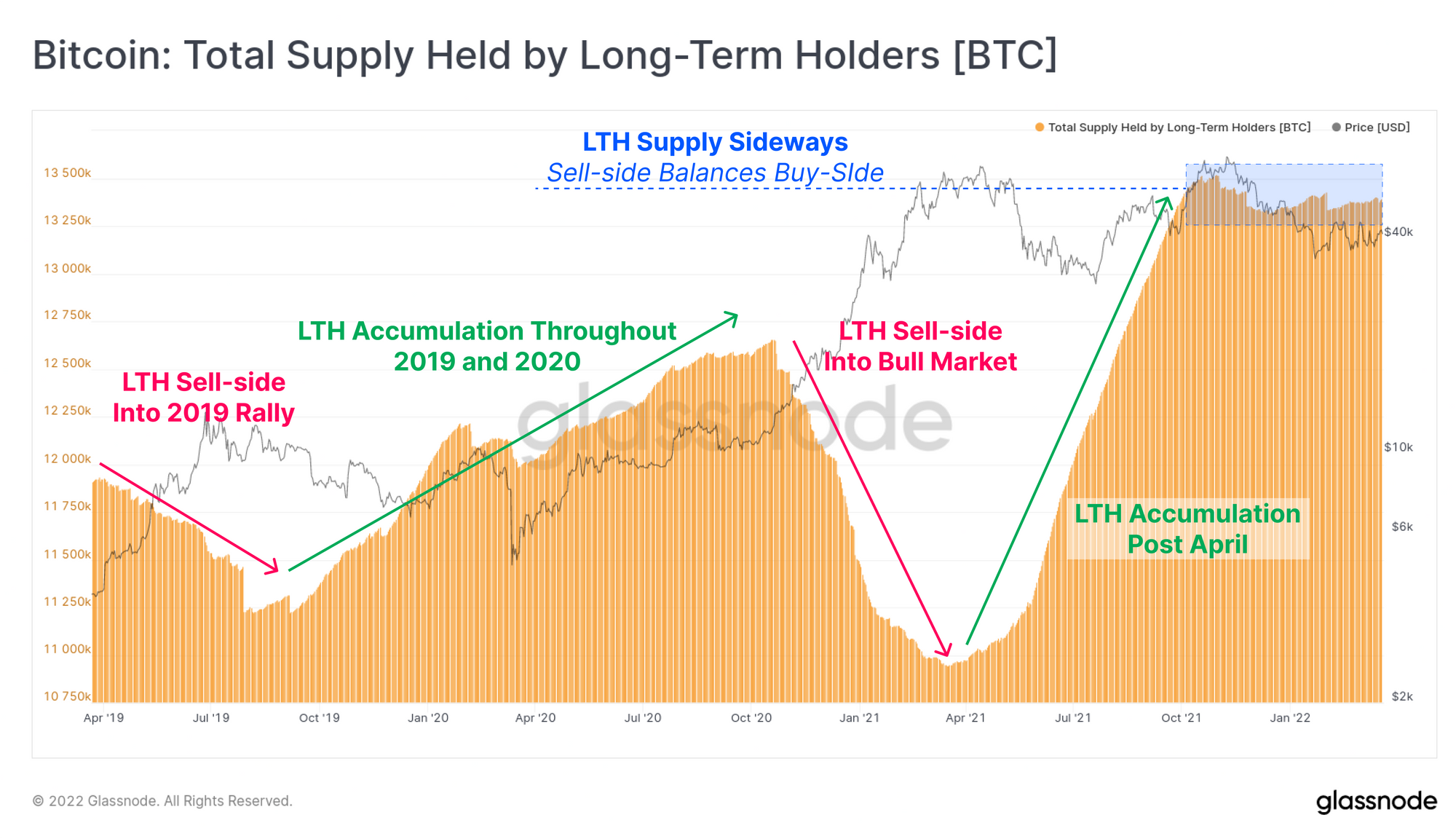

Ecco quanti sono gli HODLer di lungo periodo

La soglia di 155 giorni utilizzata per definire lo stato di holder a lungo termine si sta avvicinando al massimo di ottobre. Pertanto, possiamo affermare che i titolari a lungo termine possiedono monete da prima del massimo di mercato e i titolari a breve termine possiedono monete acquistate durante o dopo il massimo del mercato.

Tenendo presente questo, possiamo vedere che le partecipazioni nell’offerta di Long-Term Holder (LTH) stanno lateralizzando a partire dal picco di ottobre. Ciò suggerisce che il volume delle monete che sono nelle mani dei LTH è equilibrato da una pressione di buy ed hold quasi equivalente.

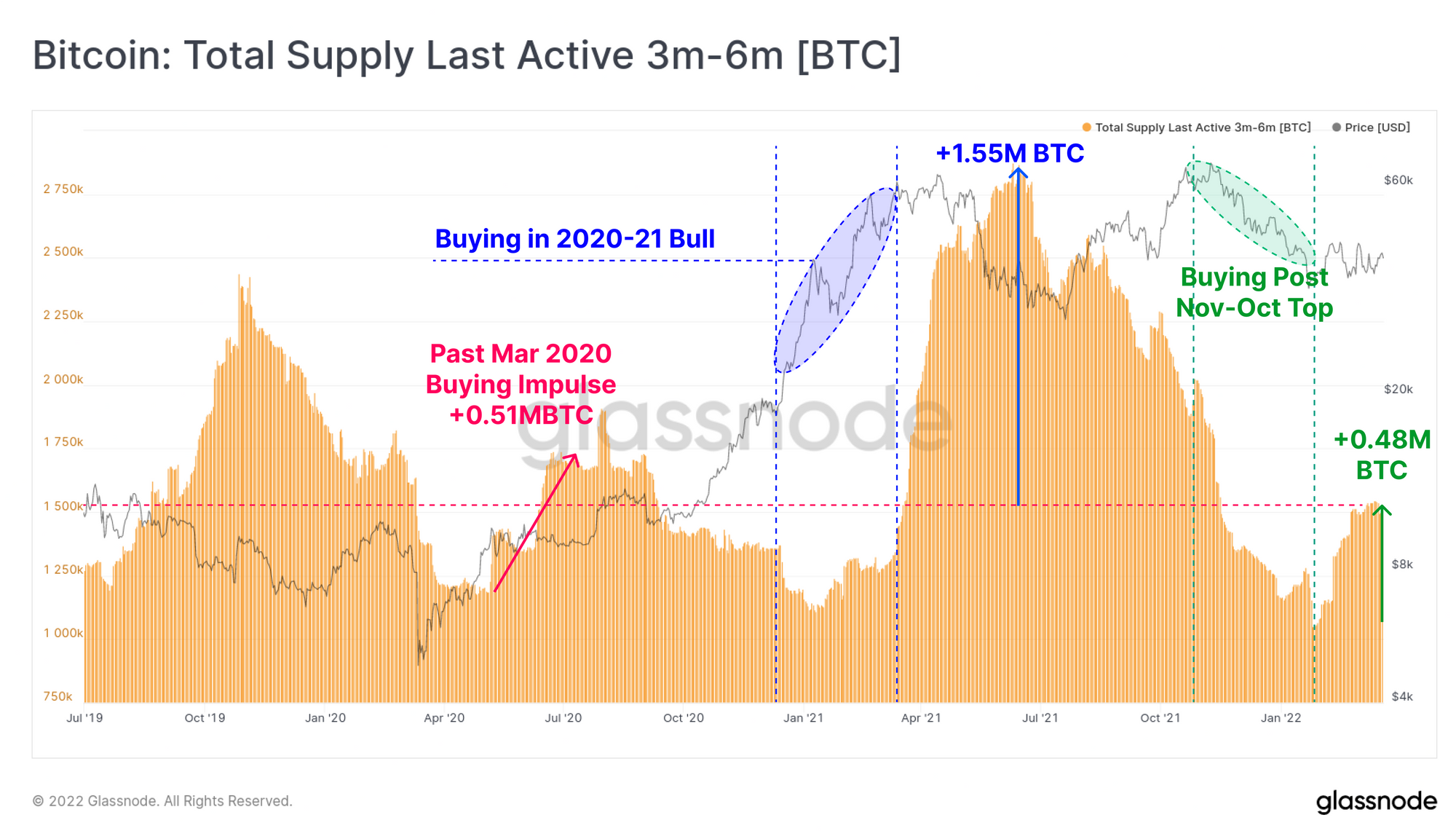

Per valutare se è probabile che i titolari a breve termine diventino LTH, possiamo guardare gli indirizzi che hanno holdato negli ultimi 3m-6m. Questa fascia viene selezionata a causa dell’accumulo e dell’HODL di queste monete durante la fase peggiore di questo ciclo. Questo aumenta le probabilità che gli investitori siano più insensibili al prezzo (altrimenti avrebbero già speso e ridistribuito).

Il volume di criptovalute che ora sono entrate in questa fascia è attualmente fissato a 480k BTC, un numero grande sulla carta, ma che rimane ben al di sotto di quanto abbiamo visto prima di significativi rialzi nel 2019 e nel 2021. È simile invece all’accumulo di marzo 2020 di 510k BTC. Questo è degno di nota data la portata di quello shock economico, paragonabile al conflitto attuale, all’inflazione delle materie prime e alle interruzioni delle catene di approvvigionamento.

Avere una continuazione di un trend rialzista in entrambi questi parametri di offerta sarebbe costruttivo per Bitcoin nel 2022. Tuttavia il ribasso di entrambi suggeriscono una mancanza di accumulazione in entrata, insieme all’aumento dell’offerta da parte degli LTH (ovvero le balene).

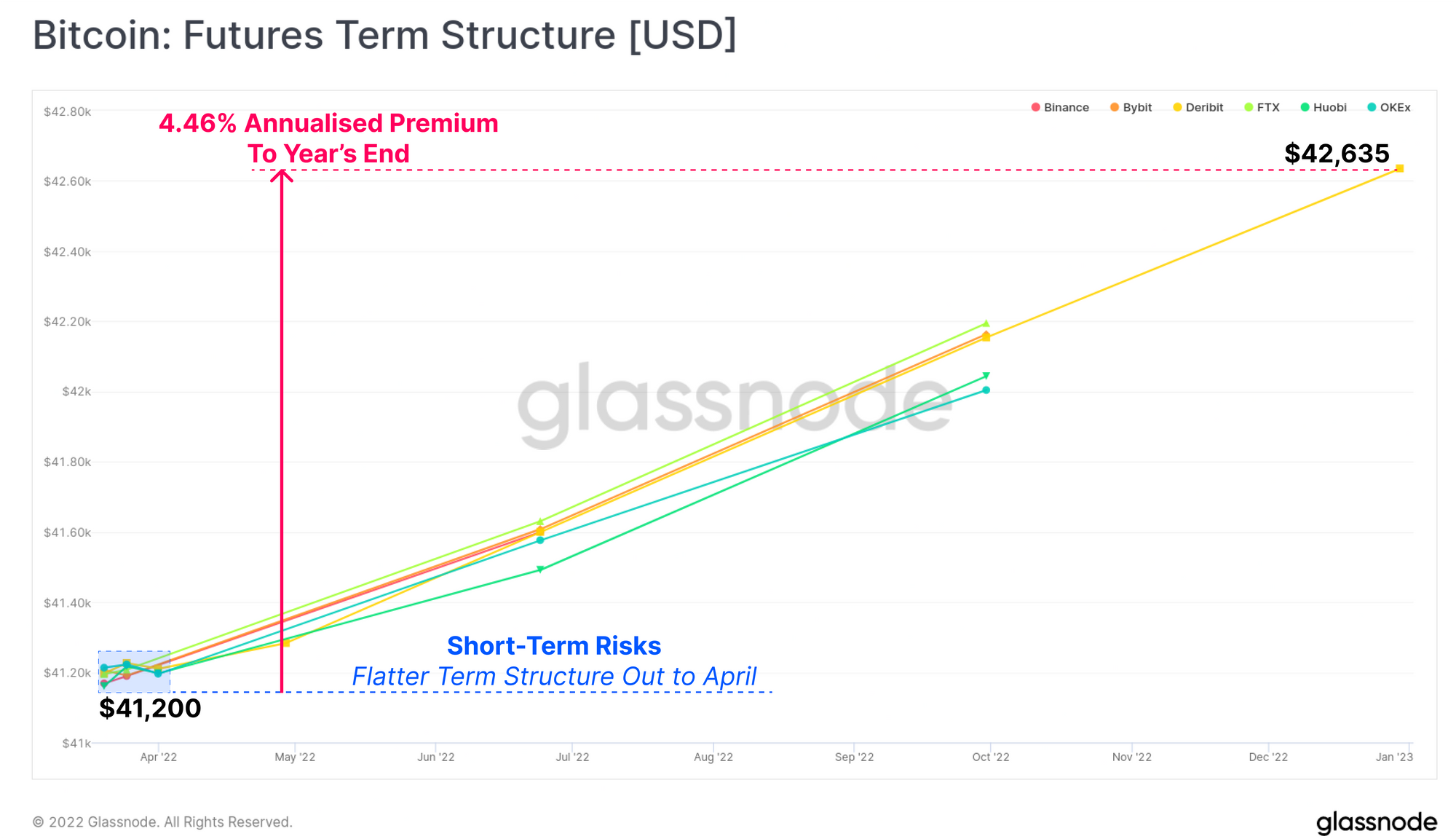

Bitcoin nel 2022: I derivati valutano di anticipare la volatilità

I mercati dei derivati a metà febbraio scontavano l’incertezza e il rischio. Oggi fronteggiano l’impatto del rialzo dei tassi della Federal Reserve. Con la Fed che ha annunciato un previsto aumento del tasso dallo 0,25% allo 0,5% questa settimana, sia i mercati dei futures che delle opzioni stanno iniziando a vedere una maggiore volatilità nel breve termine.

La struttura dei futures rimane piatta per tutte le piattaforme fino ad aprile, con solo un premio annualizzato del 4,46% previsto fino alla fine dell’anno.

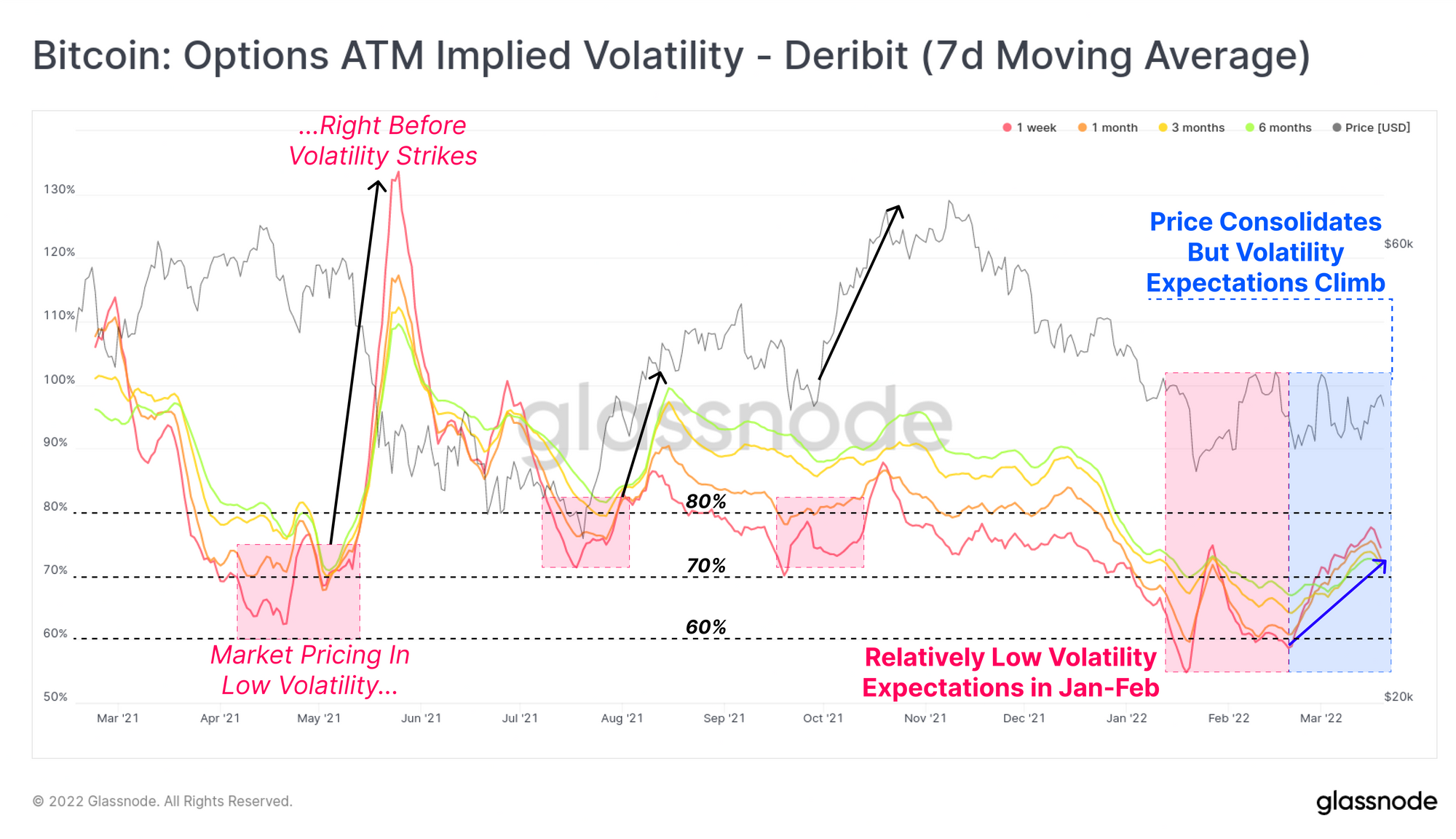

Volatilità: ecco cosa aspettarsi da Bitcoin nel 2022

Anche la volatilità nei mercati delle opzioni è in aumento nelle ultime settimane. Questo nonostante i prezzi stiano lateralizzando, che di solito comporta una compressione nella volatilità.

La volatilità delle opzioni è a livelli relativamente bassi tra il 60% e l’80%, che sono stati storicamente seguiti da periodi di volatilità estremamente elevata. Una volatilità elevata nel 2021 ha portato al sell-off di maggio, lo short-squeeze di luglio e il rally di ottobre verso gli ATH.

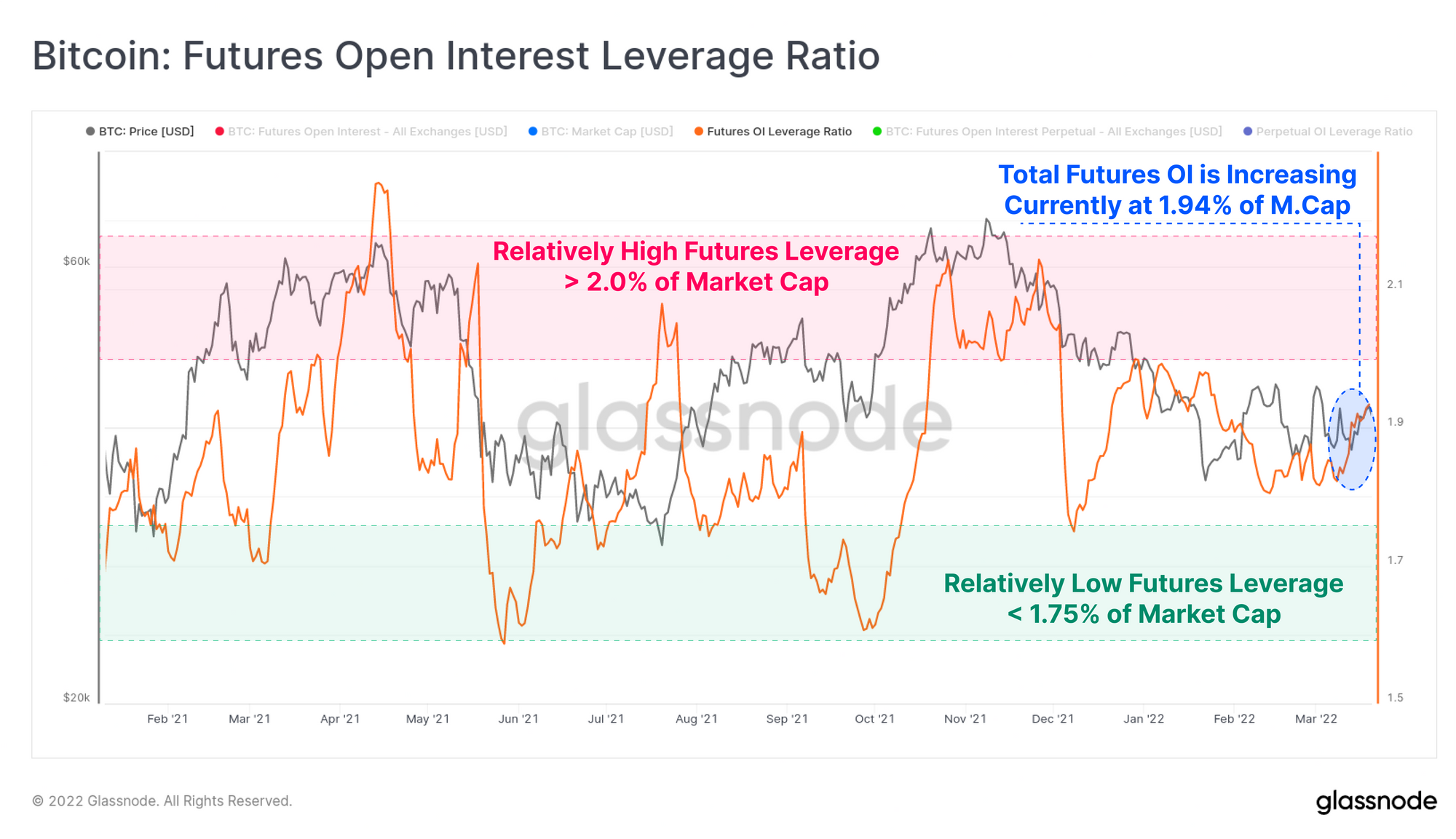

Se osserviamo la leva finanziaria nei mercati dei futures, possiamo vedere che l’open interest è in costante ascesa, raggiungendo l’1,94% della capitalizzazione di mercato di Bitcoin. Fino al 2021, rapporti di leva finanziaria superiori al 2,0% della capitalizzazione di mercato sono stati storicamente periodi ad alto rischio, spesso seguiti da un violento evento di deleveraging.

Si noti che, data la performance relativamente scarsa dei prezzi (sia Bitcoin che TradFi) negli ultimi mesi, ci sono due probabili meccanismi che guidano questa compressione di base:

- Operazioni cash and carry neutrali al rischio, in quanto gli investitori cercano tutti i tassi positivi disponibili, con il rendimento nominale.

- Venditori allo scoperto e copertura del rischio tramite futures, preferendo la vendita di spot per ridurre l’esposizione netta.

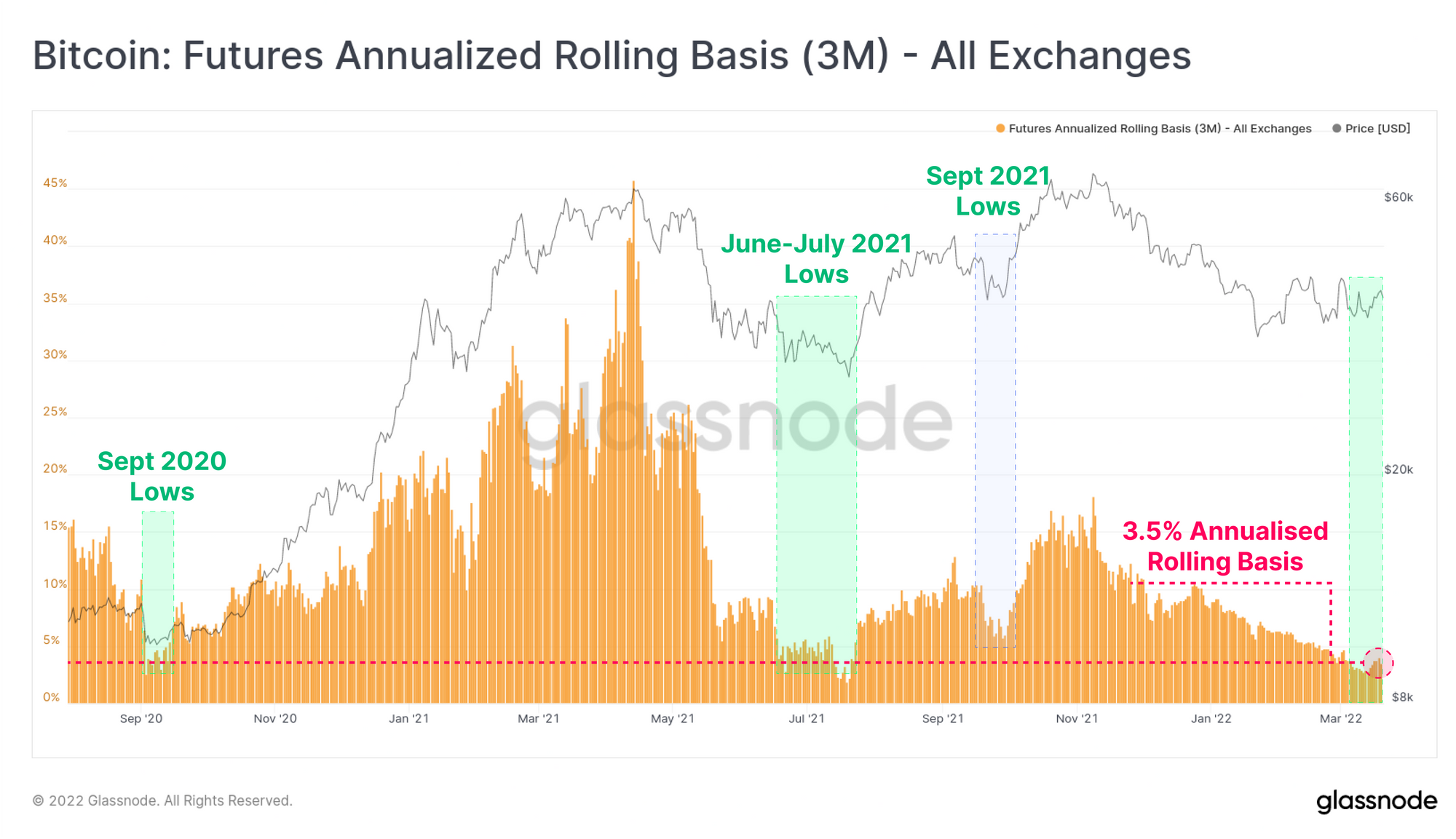

Come risultato dell’aumento della domanda per acquisire i profitti derivanti dai futures, possiamo vedere che la base mobile di 3 mesi si è compressa a un rendimento annualizzato di appena il 3,5%. La compressione è stata osservata solo a settembre 2020 e al mercato dei minimi di giugno-luglio 2021, entrambi preceduti da rialzi molto violenti.

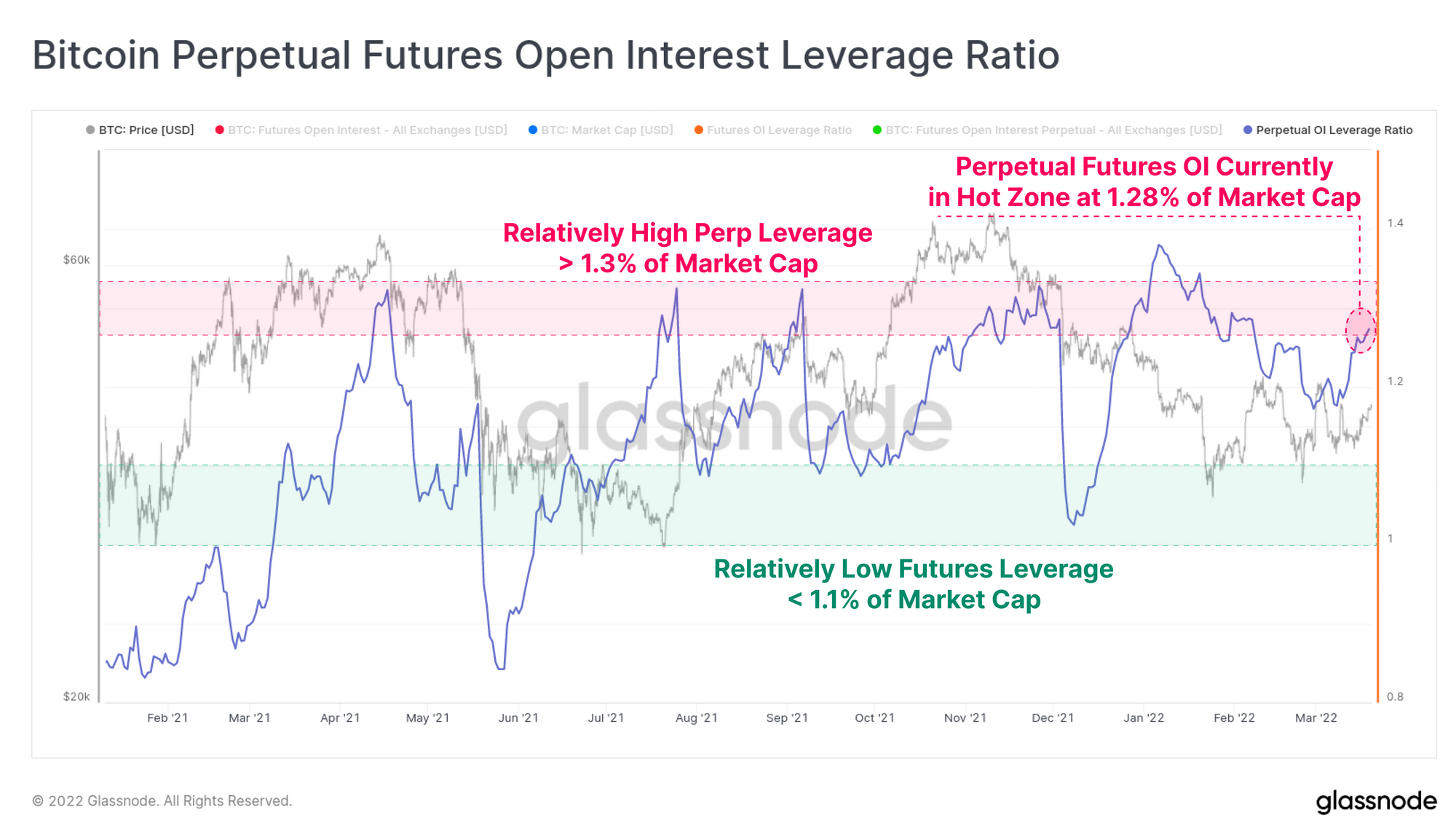

Di particolare rilievo è la leva nei mercati dei futures perpetual. Qui possiamo vedere che il valore totale dell’open interest negli swap dei perpetual attualmente è dell’1,28% della capitalizzazione di mercato di Bitcoin, che è una zona di rischio storicamente alta. Questo dimostra inoltre che il mercato sta attualmente distribuendo capitale preferenzialmente in swap perpetual, piuttosto che in future in scadenza.

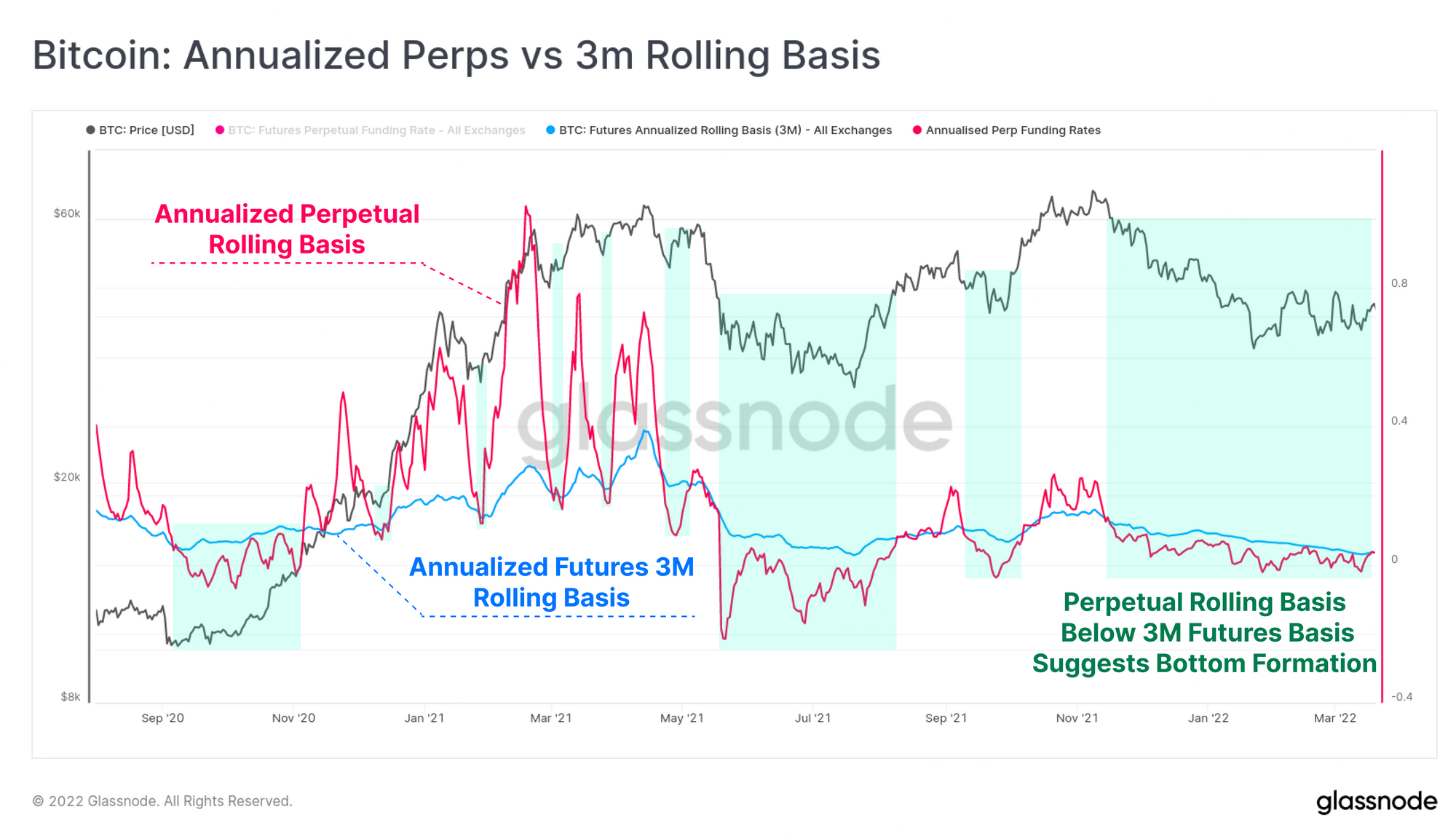

Futures Perpetual vs a tradizionali

Se calcoliamo la base mobile annualizzata dai tassi di finanziamento perpetual (rosa), possiamo confrontare il tasso di rendimento con quello dei futures con scadenza a 3 mesi (blu). Da questo studio possiamo trarre le seguenti conclusioni:

- La base dei futures perpetual è significativamente più volatile di quella dei futures in scadenza. Ciò è probabilmente il risultato della domanda di leva finanziaria in uno strumento che segue da vicino i mercati spot tramite indici di prezzo. Questo crea un incentivo per i trader a prendere l’altra parte.

- I periodi in cui la base perpetual negozia al di sotto della base 3M sono storicamente correlati a periodi di sottovalutazione a breve termine (contrassegnati in verde). Questo è vero sia ai minimi delle correzioni del mercato rialzista, sia durante tendenze ribassiste più prolungate.

- Al contrario, i periodi in cui la base perpetua è significativamente superiore alla base 3M, hanno visto i massimi di mercato a breve termine. Succede quando la domanda di leva finanziaria nei mercati perpetui crea un’offerta eccessiva. Questo perché i trader abbassano arbitrariamente i tassi di finanziamento elevati.

Attualmente la base dei future perpetual è scambiata al di sotto della soglia dei 3 milioni da metà novembre e sta per superarla. In combinazione con l’osservazione di cui sopra secondo cui la base mobile 3M è storicamente bassa, suggerisce che è probabile un cambio di regime nella struttura del mercato e una maggiore volatilità.

Questo suggerisce inoltre che la tendenza al rischio dei trader è neutrale (cash and carry) e in attesa di conferma per iniettare altro capitale.

Conclusioni: ecco cosa dobbiamo aspettarci da Bitcoin nel 2022

Il mercato di Bitcoin e criptovalute è ora in ribasso dall’ATH di novembre da 132 giorni. I prezzi si sono consolidati all’interno dell’attuale range di trading per oltre 2 mesi. Ciò ha portato a una compressione dei rendimenti disponibili dalle operazioni cash-and-carry nei mercati dei futures e una minore volatilità implicita nei mercati delle opzioni.

Al momento, abbiamo visto un aumento della volatilità e dei rapporti di leva finanziaria nei mercati dei futures che si avvicinano a livelli caldi, in particolare nei futures perpetual. Una struttura del mercato come questa ha preceduto periodi di volatilità molto elevata, come si è visto a maggio 2021 e agosto 2021. Questo suggerisce che una maggiore volatilità potrebbe essere dietro l’angolo.

L’attività on-chain e le dinamiche dell’offerta rimangono saldamente nel territorio del mercato ribassista in termini di ampiezza e tendenza, e non hanno una direzione chiara. Se dovessero esserci accelerazioni improvvise delle attività on-chain e una maggiore offerta che migra verso il lungo termine, potremmo avere nuovamente una spinta rialzista. Al contrario, ovviamente andremo al ribasso.

La primavera del mercato sembra essere incerta, ma è sempre più probabile un periodo di maggiore volatilità oltre l’orizzonte.